你的位置:万博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口 > 新闻资讯 >

沉科妙技否奏凯转型?这个问题正跟着其2025年财报的发布和“AI+车”计谋的鼓吹,成为阛阓关怀的焦点。要看清其转型长进,不成只看单一的技能冲破或财务数据世博shibo登录入口,而需要从技能、财务、客户、竞争等多个维度进行拆解,智力得到一个相对立体的判断。

从技能维度看,冲破显赫,已酿成各异化护城河

在智能驾驶这个技能密集型赛说念,沉科技用不到一年的时候,完成了从办法到量产考证的向上。

其中枢居品“沉精深G-ASD 4.0”智驾系统,凭借阶跃Step 3.5大模子(1960亿参数)的驱动,完了了99%全场景障翳,决策速率比东说念主类快3倍,被行业评价为“智驾2.0时间的标杆”。

更枢纽的是,其技能蹊径具有赫然的“AI原生”特质,通过“舱驾交融”将智能座舱Agent OS与智驾系统深度买通,完了了整车级的对话式操控,这在国内属于开创。落拓2025年底,该系统已完了40万辆的装机量,初步构建了数据飞轮,为算法合手续迭代提供了燃料。

从财务维度看,买卖化破局,但盈利结构仍处阵痛期

2025年,沉科技总营收达99.99亿元,同比增长42.13%。其中,被视为转型中枢的科技业务初次完了孤苦营收3.5亿元,毛利率高达30.8%,展现出远超传统业务(毛利率6.06%)的盈利后劲。

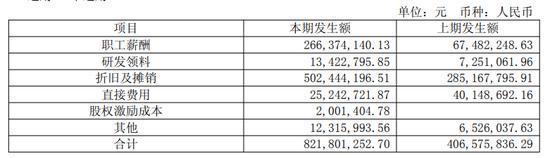

可是,亮眼的营收增长背后是庞大的转型成本。公司扣除非粗拙性损益后的净利润为**-2.55亿元**,亏空同比扩大。主要原因有二:一是为相沿科技业务,研发用度翻倍至8.22亿元,同比增长102.13%;二是消化历史背负,计提了3.92亿元的金钱减值损失。

这意味着,公司当今仍处于“烧钱换改日”的参加期,科技业务的收入范围(3.5亿)远不及以障翳同期研发参加。

从客户与生态维度看,祥瑞“输血”与“依赖”并存

这是分析沉科技转型时无法侧宗旨中枢矛盾。祥瑞集团既是其转型的“贵东说念主”,也组成了最大的单一客户风险。

支合手面:祥瑞为沉科技的智驾系统提供了可贵的“里面首装客户”,使其绕过了初创公司最难的量产上车关卡,2025年装机40万辆的方针得以快速完了。

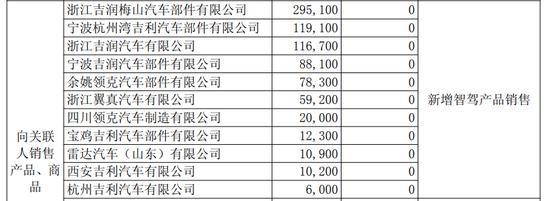

风险面:公司在供销两头深度绑定祥瑞。2025年,来自祥瑞系的营收占比达29.26%,历史占比永恒雄厚在30%以上;采购端占比也高达约30%。这酿成了一个轮回:为开脱对传统整车业务的依赖而发展科技业务,但科技业务的订单又高度依赖祥瑞。

一朝祥瑞计谋转向,沉科技的传统与新兴业务基本盘将同期受冲击。

尽管公司已初始与曹操出行谐和Robotaxi、并引入飞驰数字技能手脚计谋股东,但外部生态的内容性冲破仍需时候考证。

从行业竞争维度看,身处红海,各异化策略是糊口枢纽

现时国内智驾赛说念已酿成“战国七雄”的热烈面目。

与华为的“全栈闭环、深度绑定”形状,以及Momenta等纯技能供应商形状比拟,沉科技试图走出一条中间说念路:依托祥瑞生态措置量产问题,同期以“AI原生+舱驾交融”构建技能独到性,并向第三方主机厂提供相对绽放的“白标”措置决议。

这一策略的上风在于起步快、有场景。但挑战相同庞大:在华为、小米、特斯拉等巨头林立的战场上,沉科技的品招牌召力和资源参加能否相沿其完了从“祥瑞附庸”到“孤苦第三方”的向上,照旧未知数。

抽象判断:转型已过“从0到1”,但“从1到10”的挑战更为严峻

基于以上多维度的拆解,不错对沉科技的转型长进作念一个整合性判断:

短期来看(1-2年),其转型已取得超出阛阓预期的阶段性奏凯。技能居品得回招供、买卖化完了破局、老本旅途(港股IPO募资10亿好意思元)明晰,这些齐为后续发展奠定了基础。

但中永恒的奏凯,取决于两个枢纽条款的达成:

第一, 能否在2026年奏凯完了“百万级装机量”方针,并果真冲破祥瑞体系外的客户。这是检修其居品竞争力和买卖形状孤苦性的试金石。

第二, 能否在研发参加高压下,尽快推动科技业求完了范围盈利,改善扣非净利润。这需要科技业务收入完了倍数级增长,以障翳华贵的研发成本。

淌若这两个条款能同期心仪,沉科技有望成长为智驾赛说念的要害玩家;淌若外部拓展受阻,永恒困于祥瑞生态之内,则可能堕入“转型-依赖”的轮回,靠近数据积聚速率和阛阓空间的双重天花板。

因此,谜底不是浅薄的“是”或“否”。沉科技的转型是一场与时候、老本和阛阓竞争的竞走,当今已冲出起跑线并取得率先,但最艰险的赛程还在背面。2026年,将是不雅察其能否闯过第一个枢纽弯说念的要害窗口。